Φοροδιαφυγή και φορολογική απάτη

Του ΑΓΓΕΛΟΥ ΑΛΕΞΟΠΟΥΛΟΥ,

Επίκουρου Καθηγητή Τμήματος Οικονομικής Επιστήμης του ΟΠΑ

Τα διαφυγόντα δημόσια έσοδα λόγω φοροδιαφυγής και φορολογικών απατών στην Ευρωπαϊκή Ένωση (ΕΕ) αποτελούν ένα δημοσιοοικονομικό πρόβλημα με τεράστιες επιπτώσεις για τα Ευρωπαϊκά κράτη και τους πολίτες τους. Η φοροδιαφυγή, για παράδειγμα, συνεπάγεται έλλειψη πόρων για την υλοποίηση αποτελεσματικών οικονομικών και κοινωνικών πολιτικών καθώς και ανισομερή και άδικη κατανομή των φορολογικών βαρών μεταξύ των φορολογούμενων. Είναι λοιπόν ξεκάθαρο ότι η ανίχνευση της φοροδιαφυγής και της φορολογικής απάτης είναι ένα πολύ κρίσιμο ζήτημα.

Ένα σημαντικό μέρος των δημοσίων εσόδων συλλέγεται μέσω του Φόρου Προστιθέμενης Αξίας (ΦΠΑ), ο οποίος επιβάλλεται σε αγαθά και υπηρεσίες σε κάθε στάδιο της παραγωγικής διαδικασίας. Ο ΦΠΑ βασίζεται στην έκδοση παραστατικών που οι πωλητές των αγαθών είναι υποχρεωμένοι να δίνουν στους αγοραστές αναγράφοντας τον ΦΠΑ κάθε συναλλαγής. Ο πωλητής έχει επίσης την υποχρέωση να καταβάλει στις φορολογικές αρχές τη διαφορά του ΦΠΑ που εισέπραξε στις πωλήσεις του από τον ΦΠΑ που κατέβαλε στις αγορές του.

Παρόλο που ο ΦΠΑ αποτελεί κύρια πηγή εσόδων για τουλάχιστον 165 χώρες, όπως κάθε φορολογικό σύστημα, είναι ευάλωτος σε απάτες. Η Ευρωπαϊκή Επιτροπή εκτίμησε πρόσφατα ότι το 2020 οι χώρες της ΕΕ έχασαν, λόγω μη είσπραξης ΦΠΑ, έσοδα που ανέρχονται σε €93 δισεκατομμύρια. Στη Ρουμανία όπου υπάρχει η μεγαλύτερη διαφυγή εσόδων ΦΠΑ χάθηκαν πάνω από €7 δισεκατομμύρια, που αποτελούν το 35,7% του ΦΠΑ που έπρεπε να εισπραχθεί, στη δεύτερη θέση είναι Ιταλία όπου το 20,8% του ΦΠΑ δεν εισπράχθηκε, ενώ στην τέταρτη θέση του σχετικού πίνακα είναι η Ελλάδα με 19,7%, δηλαδή €3,2 δισεκατομμύρια.

Η εργασία έγινε σε συνεργασία με τους Π. Δελλαπόρτα (ΟΠΑ και UCL), S. Gyoshev (University of Exeter), X. Κωτσόγιαννης (University of Exeter and Tax Administration Research Centre, UK and CESIfo, Germany), Sofia C. Olhede (Ecole Polytechnique Federale de Lausanne, Switzerland), Trifon Pavkov (University of Exeter and Bulgarian National Revenue Authority). Η έρευνα χρηματοδοτήθηκε από το The Alan Turing Institute, UK.

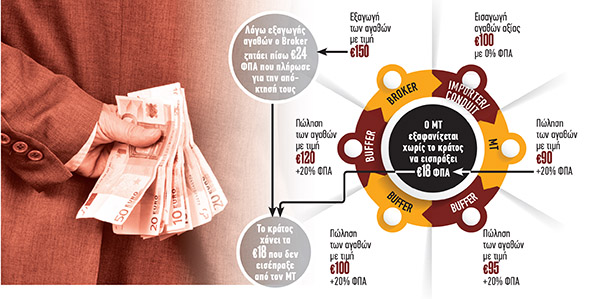

Στην πρόσφατη ερευνητική μας εργασία που εκπονήθηκε σε συνεργασία με την Εθνική Φορολογική Αρχή της Βουλγαρίας αναπτύχθηκαν καινοτόμες και αποτελεσματικές μέθοδοι μηχανικής μάθησης για την ανίχνευση απάτης σε συναλλαγές που υπόκεινται σε ΦΠΑ. Ένας από τους κύριους στόχους της εργασίας είναι η αντιμετώπιση της ευρέως διαδεδομένης απάτης ΦΠΑ, γνωστή ως απάτη του «εξαφανισμένου έμπορου» (Missing Trader – MT). Η απάτη αυτή βασίζεται στο γεγονός ότι οι εξαγωγές/εισαγωγές αγαθών προς και από χώρες μέλη της ΕΕ δεν υπόκεινται σε ΦΠΑ, ενώ η απόδοση του ΦΠΑ στις φορολογικές αρχές γίνεται σε προκαθορισμένα περιοδικά διαστήματα. Στην εικόνα εμφανίζεται ένα απλουστευμένο παράδειγμα απάτης «εξαφανισμένου έμπορου» και το ποσό των διαφυγόντων κερδών.

Ο κύριος σκοπός των φορολογικών αρχών είναι η ανίχνευση των επιχειρήσεων που εμπλέκονται στην απάτη του «εξαφανισμένου εμπόρου», όσο το δυνατόν πιο γρήγορα, ώστε να αποφευχθεί η απώλεια μεγάλου μέρους δημοσίων εσόδων. Η ερευνητική μας εργασία παράγει αυτοματοποιημένες μεθόδους για την προτεραιοποίηση των επιχειρήσεων που θα ελεγχθούν για πιθανή συμμετοχή τους σε απάτη «εξαφανισμένου εμπόρου». Αρχικά παρατηρούμε ότι ο μηχανισμός έκδοσης παραστατικών ΦΠΑ δημιουργεί ένα δίκτυο συναλλαγών. Επίσης, η απάτη του «εξαφανισμένου έμπορου» (όπως και οι περισσότερες απάτες ΦΠΑ) απαιτούν την αλληλεπίδραση πολλών επιχειρήσεων και δεν μπορούν να πραγματοποιηθούν από μια μεμονωμένη επιχείρηση. Συνεπώς, μοντελοποιούμε το πρόβλημα ανίχνευσης απάτης ΦΠΑ ως πρόβλημα εύρεσης ανωμαλιών σε γράφους (graphs), στους οποίους οι κόμβοι (vertices) είναι επιχειρήσεις και οι ακμές (edges) υποδεικνύουν συναλλαγές μεταξύ επιχειρήσεων. Στη συνέχεια κατασκευάζουμε αλγόριθμους μηχανικής μάθησης που εξάγουν την πληροφορία που περιέχεται στο δίκτυο συναλλαγών και τελικά ταξινομούν τις επιχειρήσεις ως ύποπτες ή όχι για συμμετοχή στην απάτη του «εξαφανισμένου έμπορου». Οι αλγόριθμοι κατασκευάζονται λαμβάνοντας υπ’ όψιν ότι τα δίκτυα συναλλαγών αποτελούνται από τεράστιο πλήθος επιχειρήσεων και είναι σε μεγάλο βαθμό ετερογενή.

Οι αλγόριθμοι που κατασκευάστηκαν εφαρμόστηκαν σε πραγματικά δεδομένα συναλλαγών μεταξύ Βουλγάρικων επιχειρήσεων για τα έτη 2016-2017. Ενσωματώνοντας το δίκτυο ΦΠΑ συναλλαγών σε αλγορίθμους ταξινόμησης η ακρίβεια τους βελτιώθηκε σημαντικά, ενώ το ποσοστό ανίχνευσης της απάτης του «εξαφανισμένου εμπόρου» διπλασιάστηκε σε σχέση με το αντίστοιχο ποσοστό των μεθόδων που χρησιμοποιούνταν στον παρελθόν και αγγίζει πλέον το 50%. Τέλος, πρέπει να σημειωθεί ότι η επιτυχής αυτοματοποίηση της διαδικασίας προτεροποίησης ελέγχων έχει προφανή πλεονεκτήματα για τις Φορολογικές Αρχές στα οποία συμπεριλαμβάνονται, μεταξύ άλλων, η μείωση του διοικητικού κόστους και η διασφάλιση της διαφάνειας της ελεγκτικής διαδικασίας.

Επιστροφή στο ΤΕΥΧΟΣ 48ο – ΙΟΥΛΙΟΣ 2023